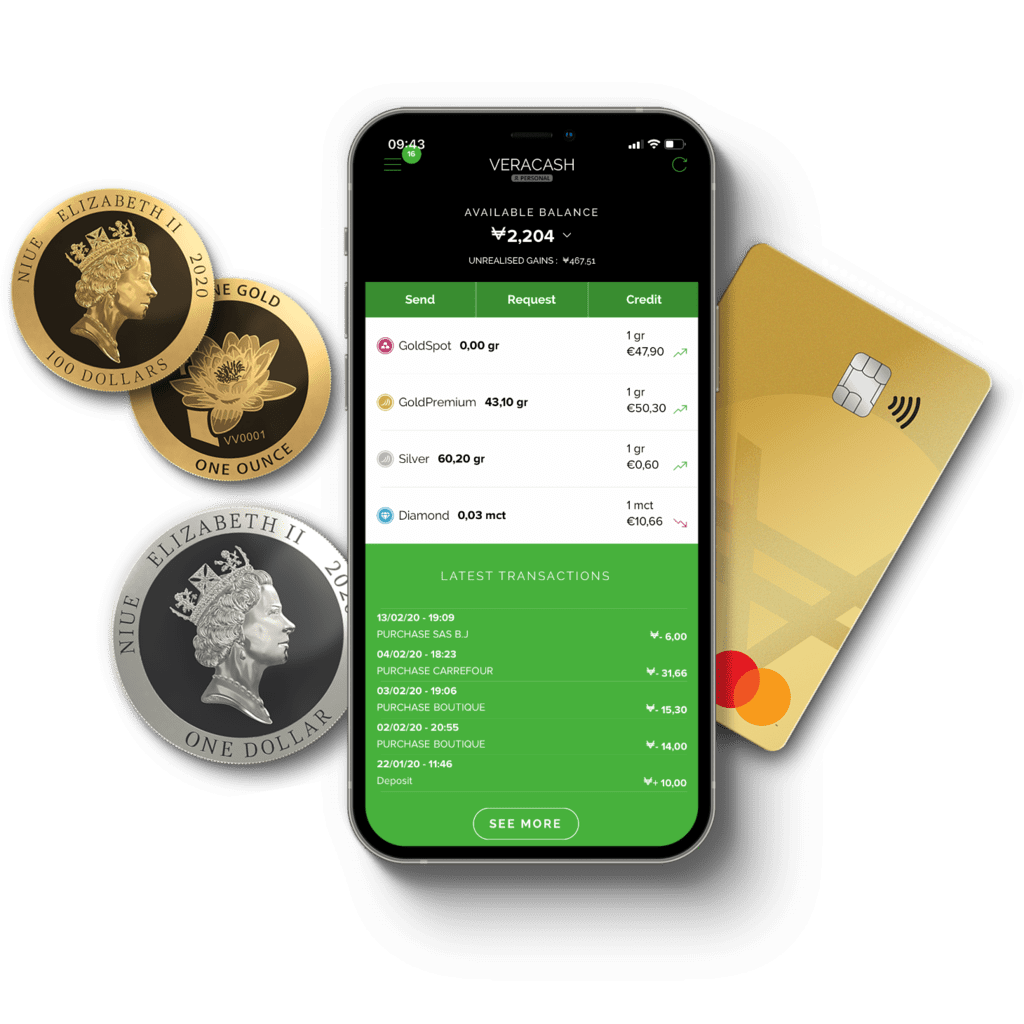

Payment card and precious metals backed account. Since 2012

Through VeraCash, you can save money and make payments using precious metals!

With an account, a payment card and a currency all backed by physical gold and silver, escape the traditional banking system without changing your habits!

Thousands of users have already adopted VeraCash. Why not join them?

Gold and silver grammes prices in real time

The gold and silver prices displayed on the VeraCash website and app show the prices at which a member can buy and sell the gold, stored in our vaults on his behalf, in an instant. The quotation is updated every 15 minutes.

GoldSpot rates

GoldSpot is backed by bullion bars.

- Gold 1gr: €72.17 / $76.9

- Gold ounce: €2244.87 / $2391.75

- Premium: 0 %

GoldPremium rates

GoldPremium is backed by bullion coins.

- GoldPremium 1gr: €72.17 / $76.9

- GoldPremium ounce: €2244.87 / $2391.75

- Premium: 0 %

Silver rates

Silver is backed by bullion coins.

- Silver 1gr: €1 / $1.06.

- Silver Ounce: €30.96 / $32.99

- Premium: 15 %

Turn your gold into currency with a Mastercard debit card

You can use your precious metals as currency at any time with the VeraCash debit card. Unlike banks, VeraCash doesn’t charge fees for using its Mastercard® debit card for withdrawing cash or making payments outside the eurozone.

Secure your savings during times of crisis

Physical gold and silver are the safest of investments. All around the world, investors turn to these assets when stock markets become unstable.

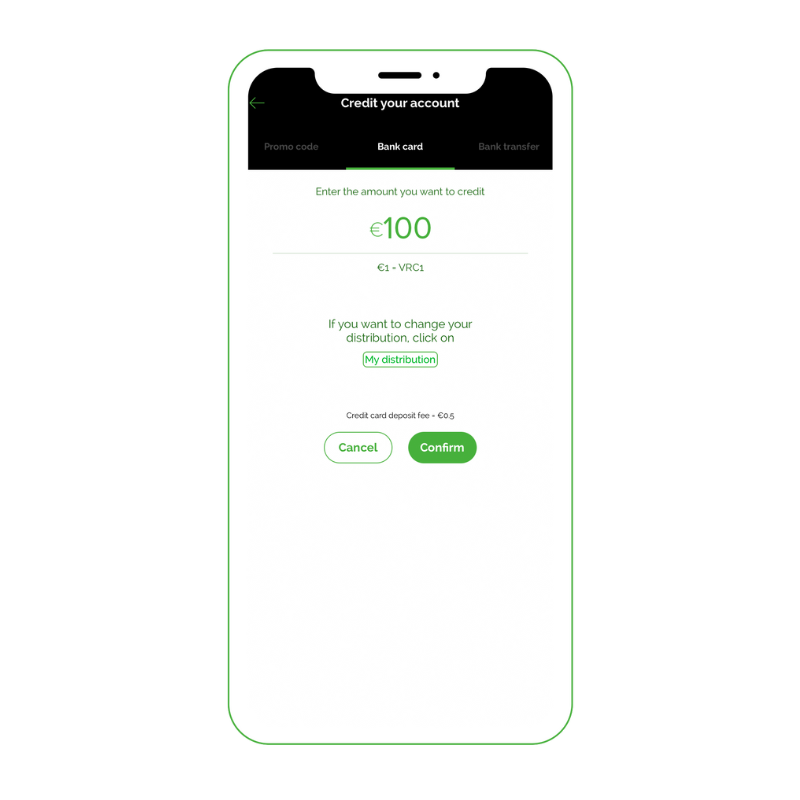

Make payments and send money instantly for free

3, 2, 1… Recipients receive VRC in just a few seconds, while bank transfers can take up to 48 hours. You can send VeraCash anywhere in the world free of charge, which you can’t do with most of today’s wallets and payment solutions.

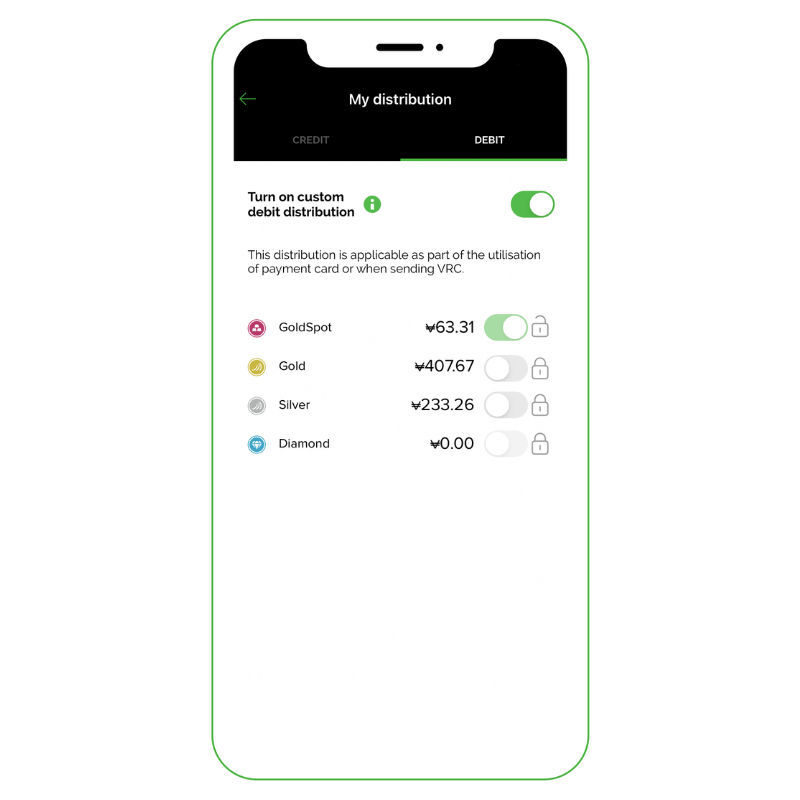

Manage your account in the blink of an eye

The VeraCash mobile app lets you send and receive VRC for free, manage your account and your debit card in the blink of an eye, and top up your account.

Our customers love us - they're the ones who say so

Our French customers have written a lot of positive reviews! We hope that our international customers will also leave us a few kind words.

Countries and territories from which you can open a VeraCash account

Austria

Belgium

Bulgaria

Czech Republic

Denmark

Estonia

Finland

France

Germany

Greece

Guadeloupe

French Guiana

Ireland

Italy

Lithuania

Luxembourg

Martinique

Mayotte

Netherlands

Poland

Portugal

Reunion

Saint-Martin

Slovenia

Spain

Sweden

Buy gold and pay with your VeraCash Mastercard: get it for free.